Mysteel:从成本面浅析马口铁产业现状

时间: 2024-02-01 04:06:03 | 作者: 半岛体育

概述:截止4月28日,4月国内钢价走出震荡偏弱的运行状态趋势。钢材综合价格指数比上月底下跌28,分品种看,螺纹钢价格指数下跌9,热轧价格指数下跌39,冷轧价格指数下跌182,基本符合预期。进入5月份,在疫情全面得以缓解、国际油价反弹、原料上涨促钢厂挺价以及国内需求持续稳健释放等支撑下,市场信心逐渐恢复,国内钢材市场价格大幅上调。然而,作为钢铁业末端产业马口铁是怎样现状?其产业成本情况如何?本文从以下方面做浅析。

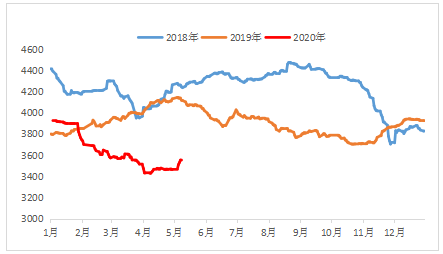

1、热轧基板:截至4月30日,国内3.0mm热轧板卷均价为3471元/吨,较上月下跌44元/吨,较去年同期下跌了660元/吨。进入5月,热轧价格会出现反弹,价格上调近100元/吨至3562元/吨,北方部分钢厂马口铁基板TDR-CS材质3.0mm出厂指导基价执行3800元/吨。从今年热轧基板价格趋势看,1-4月国内热轧基板累计下跌400元/吨,对于国内非食品级马口铁生产企业来说,热轧基板在其原料成本中占到80%左右;对于食品级生产企业而言,大部分进口基板价格同样有等同幅度下滑。因此,马口铁生产企业原料成本决定其价格走势。

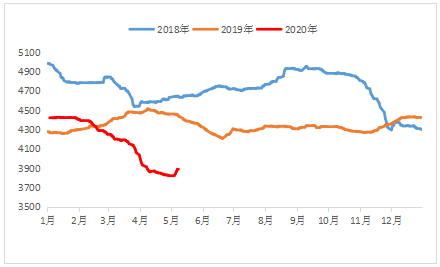

2、冷轧基板:截止4月30日,全国24个主要城市1.0mm冷轧板卷均价为3825元/吨,4月份累计下跌209元/吨,1-4月累计下跌402元/吨。进入5月,冷轧价格持续上涨,截止5月9日,已累计上涨74元/吨。据北方地区冷轧基板供应企业了解,0.8-2.0mm*(610-635)*C冷轧基板订货成本3800元/吨,对于小型民营马口铁加工公司来说,采购冷轧基板成本相对热轧基板仍旧较高。

3、锡锭:锡在马口铁领域用量较大,在马口铁生产所带来的成本中占比约为5%-6%,高标准食品级占比则能够达到10%左右。3月以来,全球笼罩在新冠疫情的阴影下,叠加原油黑天鹅事件,全球金融市场一片惨淡,尽管各国央行降息和宽松量化组合刺激,但仍未能力挽狂澜。锡价亦节节败退,价位连续失守,在3月23日触底,沪期锡2006合约收于107360元/吨,跌幅6.19%。随后,锡价开始了为期两周的反弹。随着需求逐步释放,供需都将逐步稳健的回暖,锡价将会迎来较大的修复性上涨。

在马口铁生产中,因原料支出占比较大,所以其市场敏感度高,而在加工成本方面,因生产工艺与技术存在比较大差异,一般保持在700-1200元/吨。长流程钢厂因其总体成本控制能力较强,所以利润相对可观。对于完全依赖进口或者国内采购基板企业成本比较高,利润压缩较为显著,甚至处于亏损边缘。

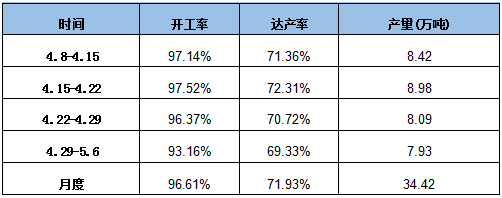

春节后很多企业受疫情影响,延迟复产。3月初开始,前期停产检修企业逐步恢复,大都是非公有制企业。为满足下游制罐企业需求,部分企业加足马力生产。截止5月6日,Mysteel对国内23家具备规模的马口铁生产企业调研,调研多个方面数据显示:整体开工率93.16%,周环比降3.21%;产能利用率69.33%,周环比降1.39%;周产量7.93万吨,4月产量合计34.42万吨。(调研样本说明:23家镀锡生产企业共涉及产能580万吨,占全国产能77%,现调研涉及产线:马口铁周度和月度产量情况

从制罐下业来看,近期新闻爆点层出不穷,据近期养元饮品上市时的招股书,旗下核心产品“六个核桃”一瓶的成本组成大致如下:易拉罐占到0.57元,核桃仁和白砂糖分别为0.25元和0.05元,其它原材料则为0.13元。易拉罐成本占据了50%以上。除招股书外,其2019年财报也显示,在生产所带来的成本中直接材料费用占比高达88.36%。按照采购额计算,2019年易拉罐的采购额为17.56亿元,占总采购额的53.04%。如此来看,易拉罐采购受其主要原材料马口铁价格持续上涨而上升,整体公司的毛利率在被易拉罐不断蚕食。如何消化包装成本不可控风险已成为一家制罐包装企业盈利的关键所在。

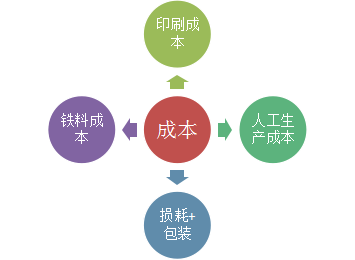

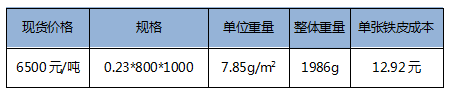

2、印刷成本方面:印刷成本则是马口铁罐成本影响的第二个因素。确定铁罐是否是采用四色印刷或专色印刷,罐身是光油处理还是金油处理,还是过透明油等,这些印刷类型选择也极大的影响马口铁罐的价格成本。

影响马口铁罐价格成本的第三个因素是损耗和包装成本。包装方面,奶粉铁罐、咖啡铁罐等都会有带铁扣的铁盖。饼干铁罐、蛋卷铁罐等都是手挽式,月饼铁罐内的托盘等。这都需要铁罐配件配合罐身,才能产生适合大众需求的铁罐包装,这也是影响着铁罐价格成本的因素之一。损耗方面,在生产的全部过程中由于工艺复杂度问题,很多材料会报废,这些材料的报废即为损耗。损耗取决于铁盒的做法是否复杂,工序程序是否复杂,甚至印刷要不要到特定的点,一般来说,损耗与工艺难度息息相关。据了解,一般直身的圆罐比方罐的损耗较为少一点,平面不用对图案的比对比图案的损耗更低。一般简单的铁盒损耗打5%,或者3%这些依照产品的做法和员工的技术水平来衡量。

影响马口铁罐价格成本的第四个因素是人工生产成本。人力成本是根据一个铁盒的生产工序来算,一个铁盒生产流程由采购铁材,印刷,剪料,去边,卷边,打骨(扣骨,焊边),打铰位,扣底,锣底,冲凹凸等组成,不同款式的铁盒有不同的做法顺序。此外,一个产品需要工人来进行生产,生产的全部过程中,人工生产成本包括工人的薪资成本、部分管理人员的管理成本、前期的采购排版人员的成本、水电成本以及生产的全部过程中使用到的其它产品的成本,例如清洁剂,机油等等。甚至在铁盒工序较为繁琐情况下,生产时间也随之增加,这些都无疑大幅度提升了人工生产成本。

作为镀锡板需求的下游,罐头行业可谓是国外的“一枝独秀”。据《中国罐头行业产销需求与投资预测分析报告》统计,美国人均罐头年消费在90公斤左右,西欧约为50公斤,日本23公斤,而中国仅为1公斤。值此特殊时期,外国民众纷纷减少户外活动,罐头已成为外国消费者囤货的抢手产品。一时间众多新闻纷纷报道,在意大利、德国、西班牙、英国、美国、荷兰等国家的超市里罐头被抢购一空。

从各方反馈的海外订单来看,以英联股份为例,因疫情导致的罐头需求急剧上升,英联股份决定再融资扩产,拟定增加不超过5836.03万股,募资5亿元用于智能生产基地改扩建项目和补充流动资金。无独有偶,中国“罐头之都”福建省漳州市,罐头行业逆势上扬。漳州海关统计的最新多个方面数据显示:2020年3月1日至4月1日,漳州关区共出口罐头货值5713万美元、重量43527吨,分别同期增长9.8%、11.3%。

据海关公布多个方面数据显示:2020年3月我国马口铁出口总量共计12.13万吨,同比去年增幅27.4%,进口总量0.14万吨,同比降幅6.6%;2020年一季度我国马口铁出口总量27.73万吨,同比去年增幅5.8%,进口总量0.39万吨,同比去年降幅23.5%。据国内主要出口贸易商企业BG、SG、TY、HDJT、KM等出口情况了解,出口订单主要为前期订单,一季度出口数量同比去年维持平稳增长。

从下游间接出口行业调研情况去看,自2月末国外疫情爆发以来,马口铁出口制罐企业订单受到疫情影响较大。据笔者了解,值此疫情期间,因质量上的问题为由,国外毁单情况层出不穷。据了解,截止2020年3月底,海外制罐类订单基本70%左右已被退单,而食品罐类的生产企业则截然不同,海外订单基本源源不断涌入。以东莞JL制罐企业为例,该企业因海外企业毁单的订单量占该企业销售总值的80%以上,整体销售受到巨大的打击。

综合来看,国内马口铁在信息不对称情况下,在成本控制和利润方面存在比较大差距。首先、基板原料在MR食品级和SPCC非食品级存在一定的差异,而这两者在下游制罐行业用量中基本对等,原料价格相差较大。其次,国内食品级基板大部分依赖进口,成本相当高,非食品级基板完全能内供,不同用途马口铁价格相差1000元/吨左右。再次,对下游制罐行业而言,领域多元化成本也截然不同,较为显著就替代式行业“潜规则”,通过覆膜和印染代替高端产品屡见不鲜。为此,马口铁产业错综复杂且封闭,其行业标准和成本控制仍需持续探索。